Ķ»Šń©ŗń╗ōµ×ä

ķŻÄķÖ®Õłåµ×ÉńÉåÕŁ”ńĪĢÕŻ½’╝łMSc-RA’╝ēĶ»Šń©ŗĶ«Šµ£ēõĖżÕż¦õĖ╗Ķ”üĶīāńĢ┤’╝Ü(1) õ║öõĖ¬µĀĖÕ┐āÕŹĢÕģā’╝ø(2) õĖēõĖ¬ķĆēõ┐«ÕŹĢÕģā ŃĆé

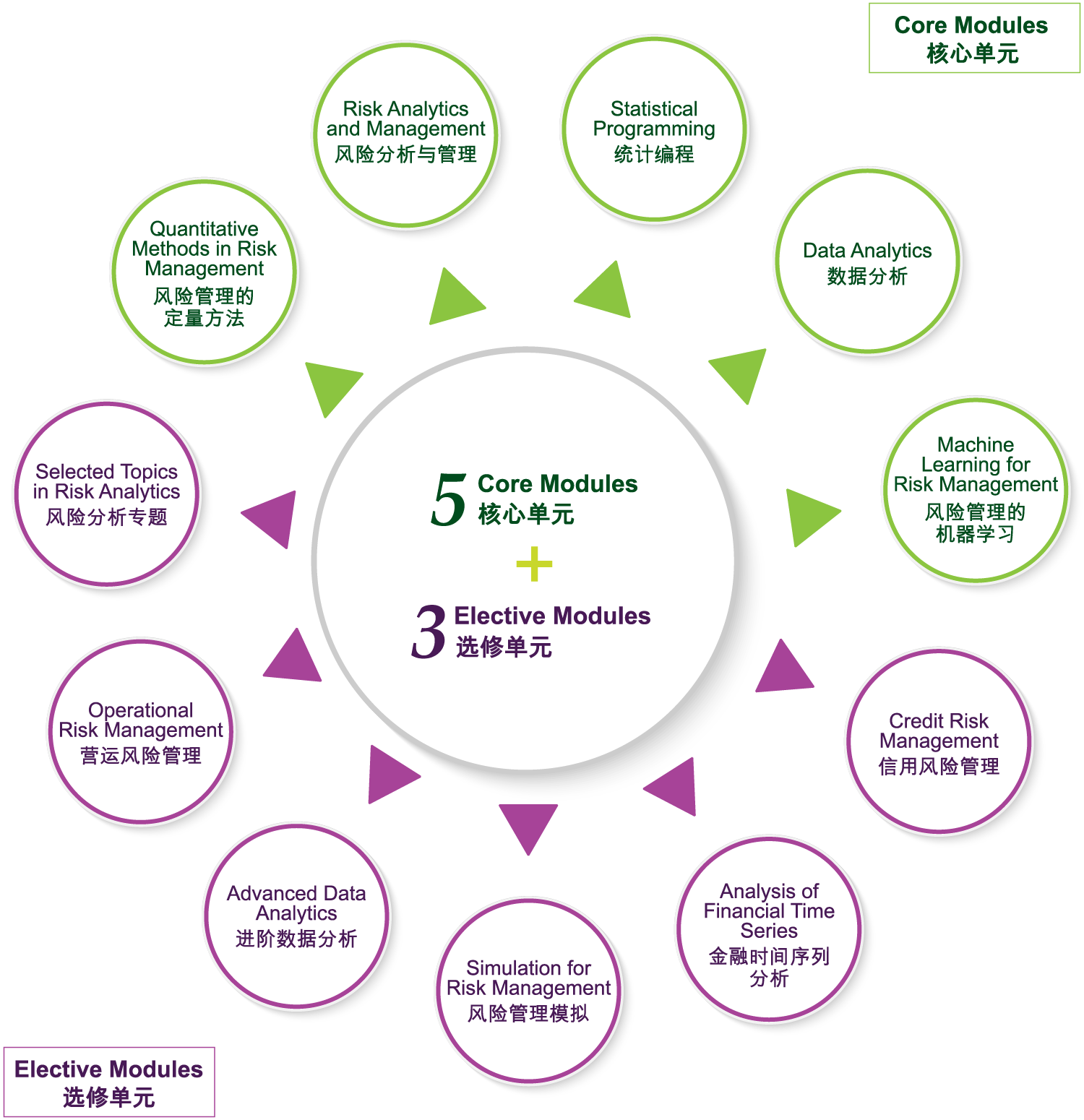

µĀĖÕ┐āÕŹĢÕģā

Ķ┐ÖõĖ¬µ©Īń╗äõ╗ŗń╗Źõ║åÕ║öńö©õ║ÄķŻÄķÖ®ń«ĪńÉåńÜäń╗¤Ķ«Īµ¢╣µ│Ģ’╝īõĖ║ÕŁ”ńö¤µÅÉõŠøÕ¤║ńĪĆń¤źĶ»å’╝īõ╗źõŠ┐Ķ┐øõĖƵŁźńÉåĶ¦ŻĶ»Šń©ŗõĖŁÕģČõ╗¢µ©Īń╗äńÜäÕåģÕ«╣ŃĆéõĖ╗Ķ”üõĖ╗ķóśÕīģµŗ¼µ£ēµĢłÕ£░ń╗äń╗ćÕÆīÕæłńÄ░µĢ░µŹ«ŃĆüÕ£©ń╗¤Ķ«ĪµÄ©µ¢ŁõĖŁõĮ┐ńö©ńÜäµ”éńÄćÕłåÕĖāŃĆüÕÅéµĢ░õ╝░Ķ«ĪŃĆüÕüćĶ«ŠµŻĆķ¬īÕÆīÕ¤║µ£¼Õø×ÕĮÆÕłåµ×ÉŃĆé

Ķ┐ÖõĖ¬µ©Īń╗äõĖ║ÕŁ”ńö¤µÅÉõŠøõ║åķŻÄķÖ®Õłåµ×ÉÕÆīń«ĪńÉåńÜäÕ¤║µ£¼µ”éÕ┐ĄŃĆéÕ«āõ╗ŗń╗Źõ║åķćæĶ׏ĶĪīõĖÜÕÆīÕģČõ╗¢ÕĢåõĖÜķóåÕ¤¤õĖŁÕĖĖńö©ńÜäķŻÄķÖ®µ©ĪÕ×ŗŃĆéõĖ╗Ķ”üõĖ╗ķóśÕīģµŗ¼ÕĖéÕ£║ķŻÄķÖ®Õ║”ķćÅŃĆüķŻÄķÖ®µĄŗķćÅÕĘźÕģĘŃĆüķŻÄķÖ®Õłåµ×ɵ©ĪÕ×ŗõ╗źÕÅŖķŻÄķÖ®ń«ĪńÉåõĖŁńÜäµ£¤µØāÕĖīĶģŖÕĆ╝ŃĆéÕŁ”ńö¤Õ░åÕŁ”õ╣ĀÕ”éõĮĢõĮ┐ńö©ńöĄĶäæĶĮ»õ╗ČĶ┐øĶĪīķŻÄķÖ®Õłåµ×ɵ©ĪÕ×ŗĶ»äõ╝░ķćæĶ׏ĶĪīõĖÜÕÆīÕģČõ╗¢ÕĢåõĖÜķóåÕ¤¤õĖŁńÜäķŻÄķÖ®’╝īõ╗źÕÅŖĶ«©Ķ«║õĖÄķŻÄķÖ®ń«ĪńÉåńøĖÕģ│ńÜäõ╝”ńÉåķŚ«ķóśŃĆé

Ķ┐ÖõĖ¬µ©Īń╗äµĢֵijķŻÄķÖ®Õłåµ×ÉńÜäń╝¢ń©ŗÕ¤║ńĪĆŃĆéÕŁ”ńö¤Õ░åÕŁ”õ╣Āń╗¤Ķ«Īń╝¢ń©ŗµŖƵ£»’╝īķćŹńé╣Õ£©õ║ĵĢ░µŹ«µ║ÉĶ┐׵ğŃĆüµĢ░µŹ«ķóäÕżäńÉåµĄüń©ŗŃĆüµÄóń┤óµĆ¦µĢ░µŹ«Õłåµ×ÉŃĆüµĢ░µŹ«ÕÅ»Ķ¦åÕī¢ÕÆīµĢ░µŹ«µŖźÕæŖŃĆéõĖ╗Ķ”üõĖ╗ķóśÕīģµŗ¼ń╝¢ń©ŗńÜäÕ¤║µ£¼µ”éÕ┐ĄŃĆüÕłŚĶĪ©ŃĆüÕ»╣Ķ▒ĪÕÆīÕćĮµĢ░ŃĆüń¤®ķśĄÕÆīµĢ░µŹ«µĪåŃĆüń©ŗÕ╝ÅĶ«ŠĶ«ĪÕźŚõ╗ČÕÆīÕćĮÕ╝ÅÕ║ōńÜäõĮ┐ńö©ŃĆüµĢ░µŹ«Õ║ōµōŹõĮ£ŃĆüµÅÅĶ┐░µĆ¦ń╗¤Ķ«ĪŃĆüµ©Īµŗ¤ÕÆīĶÆÖńē╣ÕŹĪńĮŚµ¢╣µ│Ģ’╝īõ╗źÕÅŖń╗¤Ķ«ĪÕøŠÕĮóŃĆé

Ķ┐ÖõĖ¬µ©Īń╗䵌©Õ£©õĖ║ÕŁ”ńö¤µÅÉõŠøµĢ░µŹ«Õłåµ×ɵŖƵ£»’╝īõ╗źĶ¦ŻÕå│ķŻÄķÖ®ń«ĪńÉåõĖŁńÜäÕ«×ķÖģķŚ«ķóśŃĆéÕŁ”ńö¤Õ░åÕŁ”õ╣ĀõĖĆÕźŚńö©õ║ĵĢ░µŹ«ÕÅ»Ķ¦åÕī¢ńÜäń╗¤Ķ«ĪÕĘźÕģĘ’╝īÕ╣ČÕ║öńö©µĢ░µŹ«Õłåµ×ɵŖƵ£»’╝īõŠŗÕ”éÕłåń▒╗ŃĆüÕģ│ĶüöĶ¦äÕłÖŃĆüĶüÜń▒╗Õłåµ×ÉÕÆīķÖŹń╗┤’╝īµØźÕłåµ×ÉńÄ░Õ«×ńö¤µ┤╗õĖŁńÜäķŚ«ķóś’╝īõ╗źÕÅŖĶ«©Ķ«║õĖĵĢ░µŹ«õĮ┐ńö©ńøĖÕģ│ńÜäõ╝”ńÉåķŚ«ķóśŃĆéµ£¼ń¦æÕŁ”ńö¤ķ£ĆĶ”üµ£ēµĢłÕ£░ÕÉłõĮ£Õ«īµłÉõĖĆõĖ¬Õøóķś¤ķĪ╣ńø«ŃĆé

Ķ┐ÖõĖ¬µ©Īń╗äõĖ║ÕŁ”ńö¤µÅÉõŠøĶ¦ŻÕå│Õ«×ķÖģķŻÄķÖ®ń«ĪńÉåķŚ«ķóśńÜäµ£║ÕÖ©ÕŁ”õ╣Āµ¢╣µ│ĢÕÆīń«Śµ│ĢŃĆéõĖ╗Ķ”üõĖ╗ķóśÕīģµŗ¼ńøæńØŻÕŁ”õ╣ĀŃĆüķØ×ńøæńØŻÕŁ”õ╣ĀŃĆüĶČģÕÅéµĢ░Ķ░āµĢ┤ŃĆüµ©ĪÕ×ŗĶ»äõ╝░ŃĆüõ║║ÕĘźńź×ń╗ÅńĮæń╗£ŃĆüÕŠ¬ńÄ»ńź×ń╗ÅńĮæń╗£ŃĆüÕ╝║Õī¢ÕŁ”õ╣Ā’╝īõ╗źÕÅŖµ£║ÕÖ©ÕŁ”õ╣ĀÕ£©ķŻÄķÖ®ń«ĪńÉåõĖŁńÜäÕ║öńö©ŃĆé

ķĆēõ┐«ÕŹĢÕģā(õ╗Äõ╗źõĖŗķĆēÕÅ¢õĖēõĖ¬ÕŹĢÕģā)

Ķ┐ÖõĖ¬µ©Īń╗äõ╗ŗń╗Źõ║åõ┐Īńö©ķŻÄķÖ®ń«ĪńÉåńÜäÕÄ¤ÕłÖŃĆéõĖ╗ķóśÕīģµŗ¼õ┐Īńö©ķŻÄķÖ®ŃĆüõ║żµśōÕ»╣µēŗķŻÄķÖ®ŃĆüń╗ōµ×äµĆ¦õ║¦ÕōüŃĆüńøĖÕģ│µ│ĢĶ¦äõ╗źÕÅŖÕģČõ╗¢ÕĮōõ╗ŻĶ»ØķóśŃĆéÕŁ”ńö¤Õ░åÕŁ”õ╣ĀÕ”éõĮĢõ╗ĵŖĢĶĄäń╗ÅńÉåŃĆüķōČĶĪīŃĆüńøæń«Īµ£║µ×äÕÆīÕģČõ╗¢ķćæĶ׏õĖŁõ╗ŗńÜäĶ¦ÆÕ║”’╝īÕ║öńö©Õ«Üķćŵ¢╣µ│ĢµØźĶĪĪķćÅõ┐Īńö©ķŻÄķÖ®ŃĆé

Ķ┐ÖõĖ¬µ©Īń╗äµÄóĶ«©ÕĢåõĖÜÕÆīķćæĶ׏µŚČķŚ┤Õ║ÅÕłŚńÜäµ¢╣µ│ĢĶ«║ÕÅŖÕģČÕ║öńö©ŃĆéõĖ╗ķóśÕīģµŗ¼Õłåµ×ɵŚČķŚ┤Õ║ÅÕłŚńÜäń╗¤Ķ«ĪÕĘźÕģĘŃĆüÕ╣│ń©│ÕÆīķØ×Õ╣│ń©│µŚČķŚ┤Õ║ÅÕłŚńÜ䵩ĪÕ×ŗŃĆüÕŁŻĶŖéµĆ¦ŃĆüķó䵥ŗµŖƵ£»ŃĆüÕ╝éµ¢╣ÕĘ«µĆ¦ŃĆüARCHÕÆīGARCHµ©ĪÕ×ŗ’╝īõ╗źÕÅŖÕżÜÕÅśķćŵŚČķŚ┤Õ║ÅÕłŚŃĆé

Ķ┐ÖõĖ¬µ©Īń╗äµĘ▒ÕģźµÄóĶ«©µ©Īµŗ¤µŖƵ£»ÕÅŖÕģČÕ£©ķŻÄķÖ®ń«ĪńÉåõĖŁńÜäÕ║öńö©ŃĆéĶ»Šń©ŗķ”¢Õģłµ”éĶ┐░õ║嵩Īµŗ¤ńÜäÕ«Üõ╣ēÕÆīÕÄåÕÅ▓ĶāīµÖ»’╝īÕ╣ČÕ╝║Ķ░āÕģČÕ£©µ£ēµĢłń«ĪńÉåķŻÄķÖ®õĖŁńÜäķćŹĶ”üµĆ¦ŃĆéķĆÅĶ┐ćĶ┐Öµ©Īń╗ä’╝īÕŁ”ńö¤Õ░åõ║åĶ¦ŻķÜŵ£║ÕÅśµĢ░ńÜäńö¤µłÉ’╝īÕīģµŗ¼õ╝¬ķÜŵ£║µĢ░ŃĆüń”╗µĢŻÕÅŖĶ┐×ń╗ŁķÜŵ£║ÕÅśµĢ░ÕÆīķÜŵ£║ÕÉæķćÅ’╝īõ╗źÕÅŖĶ»”ń╗åµÄóĶ«©µ©Īµŗ¤µĢ░µŹ«ńÜäń╗¤Ķ«ĪÕłåµ×É’╝īÕīģµŗ¼µĀʵ£¼ÕØćÕĆ╝ÕÆīµ¢╣ÕĘ«ŃĆüńĮ«õ┐ĪÕī║ķŚ┤ńÜäµ×äÕ╗║’╝īõ╗źÕÅŖĶć¬ÕŖ®µŖĮµĀʵ│ĢµŖƵ£»ńÜäÕ║öńö©ŃĆéõĖ║õ║åĶ┐øõĖƵŁźµÅÉķ½śµ©Īµŗ¤µĢ░µŹ«ńÜäÕćåńĪ«µĆ¦’╝īĶ»Šń©ŗµĘ▒ÕģźńĀöń®Čµ¢╣ÕĘ«ÕćÅÕ░æµŖƵ£»’╝īÕ”éµÄ¦ÕłČÕÅśķćŵ│ĢŃĆüÕ»╣ÕüČÕÅśµĢ░µ│ĢŃĆüµØĪõ╗ČÕćÅÕ░æµ¢╣ÕĘ«ÕÆīÕłåÕ▒éµŖĮµĀĘŃĆéµ£ĆÕÉÄ’╝īĶ»Šń©ŗÕ░åµÄóĶ«©µ©Īµŗ¤Õ£©ķŻÄķÖ®ń«ĪńÉåõĖŁńÜäÕģČõ╗¢Õ║öńö©’╝īÕīģµŗ¼Ķ»äõ╝░ÕźćÕ╝éµ£¤µØāÕÆīÕ╝ĆÕÅæõ┐ØķÖ®ķŻÄķÖ®µ©ĪÕ×ŗŃĆé

Ķ┐ÖõĖ¬µ©Īń╗äõ╗ŗń╗Źõ║åµĢ░µŹ«Õłåµ×ÉõĖŁń║┐µĆ¦ÕÆīķØ×ń║┐µĆ¦µ©ĪÕ×ŗńÜäÕÉäń¦ŹĶ┐øķśČµ¢╣µ│Ģ’╝īÕ╣ČĶ«©Ķ«║ÕģČĶāīÕÉÄńÜäµĢ░ÕŁ”ÕĤńÉåÕÅŖÕģČÕĮōõ╗ŻńÜäÕ«×ķÖģÕ║öńö©ŃĆéõĖ╗Ķ”üõĖ╗ķóśÕīģµŗ¼õĖ╗µłÉÕłåÕłåµ×ÉŃĆüÕżÜķĪ╣Õ╝ÅÕø×ÕĮÆŃĆüÕģēĶ░▒Õø×ÕĮÆŃĆüµĀĖÕø×ÕĮÆŃĆüķĆ╗ĶŠæÕø×ÕĮÆŃĆüĶ┤ØÕÅȵ¢»Õłåń▒╗ÕÖ©ŃĆüÕłåń▒╗õĖÄÕø×ÕĮƵĀæŃĆüEMń«Śµ│ĢÕÆīMMń«Śµ│ĢŃĆéĶ»Šń©ŗõĖŁÕ░åµĢÖµÄłÕł®ńö©ń╗¤Ķ«ĪĶĮ»õ╗ČÕ║öńö©Ķ┐Öõ║øĶ┐øķśČµĢ░µŹ«Õłåµ×ÉÕĘźÕģĘŃĆé

Ķ┐ÖõĖ¬µ©Īń╗䵌©Õ£©Ķ«®ÕŁ”ńö¤ÕŁ”õ╣ĀµōŹõĮ£ķŻÄķÖ®ń«ĪńÉåķóåÕ¤¤ńÜäµ£Ćµ¢░ń¤źĶ»åŃĆéńüŠķÜŠµĆ¦µŹ¤Õż▒ķĆÜÕĖĖµś»ńö▒Õ╝ĢĶĄĘÕżÜń¦ŹķŻÄķÖ®ńÜäń╗äÕÉłõ╗źÕÅŖķŻÄķÖ®µÄ¦ÕłČÕż▒µĢłńÜäµōŹõĮ£ķŻÄķÖ®Õ»╝Ķć┤ŃĆéµ£¼Ķ»Šń©ŗõ╗ŗń╗Źõ║åµōŹõĮ£ķŻÄķÖ®ń«ĪńÉåõĖŁńÜäõĖĆõ║øÕĘźÕģĘŃĆé

Ķ┐ÖõĖ¬µ©Īń╗䵌©Õ£©Ķ«®ÕŁ”ńö¤ÕŁ”õ╣ĀķŻÄķÖ®Õłåµ×ÉķóåÕ¤¤ńÜäµ£Ćµ¢░ń¤źĶ»åŃĆéÕ«āµČĄńø¢õ║åńøĖÕģ│ķóåÕ¤¤õĖŁńÜäõĖĆõ║øÕĮōõ╗ŻõĖ╗ķóś’╝īĶ┐Öõ║øõĖ╗ķóśµĀ╣µŹ«µ£Ćµ¢░ĶČŗÕŖ┐ÕÆīõ╗╗µĢÖÕ»╝ÕĖłńÜäõĖōõĖÜń¤źĶ»åĶĆīµ£ēµēĆõĖŹÕÉīŃĆéĶ»źµ©Īń╗äĶ┐śÕ╝║Ķ░āÕ«×ńö©ń¤źĶ»å’╝īõŠŗÕ”éńÄ░Õ«×ńö¤µ┤╗õĖŁńÜäńż║õŠŗÕÆīÕ║öńö©µŖĆĶāĮÕ«×ĶĘĄŃĆé

Õģ©µŚźÕłČÕŁ”ńö¤Ķ»Šń©ŗÕŁ”õ╣ĀĶ«ĪÕłÆ

ń¼¼õĖĆÕŁ”µ£¤

- AMS6101 ķŻÄķÖ®ń«ĪńÉåńÜäÕ«Üķćŵ¢╣µ│Ģ

- AMS6102 ķŻÄķÖ®Õłåµ×ÉõĖÄń«ĪńÉå

- AMS6103 ń╗¤Ķ«Īń╝¢ń©ŗ

- AMS6104 µĢ░µŹ«Õłåµ×É

ń¼¼õ║īÕŁ”µ£¤

- AMS6101 ķŻÄķÖ®ń«ĪńÉåńÜäÕ«Üķćŵ¢╣µ│Ģ

- AMS6102 ķŻÄķÖ®Õłåµ×ÉõĖÄń«ĪńÉå

Õģ╝Ķ»╗ÕłČÕŁ”ńö¤Ķ»Šń©ŗÕŁ”õ╣ĀĶ«ĪÕłÆ

ń¼¼õĖĆÕŁ”µ£¤

- AMS6101 ķŻÄķÖ®ń«ĪńÉåńÜäÕ«Üķćŵ¢╣µ│Ģ

- AMS6102 ķŻÄķÖ®Õłåµ×ÉõĖÄń«ĪńÉå

ń¼¼õ║īÕŁ”µ£¤

- õ╗ÄAMS6106, AMS6107ÕÅŖAMS6110õĖŁķĆēõ┐«õĖżõĖ¬ÕŹĢÕģā

ń¼¼õĖēÕŁ”µ£¤

- AMS6103 ń╗¤Ķ«Īń╝¢ń©ŗ

- AMS6104 µĢ░µŹ«Õłåµ×É

ń¼¼ÕøøÕŁ”µ£¤

- AMS6105 ķŻÄķÖ®ń«ĪńÉåńÜäµ£║ÕÖ©ÕŁ”õ╣Ā

- õĖĆõĖ¬ķĆēõ┐«ÕŹĢÕģā

µ»ĢõĖÜĶ”üµ▒é

ÕŁ”ńö¤ķĪ╗ń¼”ÕÉłõ╗źõĖŗµ»ĢõĖÜĶ”üµ▒éÕ░åĶÄĘķóüµÄłķŻÄķÖ®Õłåµ×ÉńÉåÕŁ”ńĪĢÕŻ½ÕŁ”õĮŹ’╝Ü

- ķĪ╗Õ«īµłÉĶć│Õ░æ24õĖ¬ÕŁ”Õłå’╝ł8õĖ¬ÕŹĢÕģā’╝ēÕ╣ČÕÅ¢ÕŠŚDń║¦µł¢õ╗źõĖŖµłÉń╗®’╝īÕīģµŗ¼õ║öõĖ¬µĀĖÕ┐āÕŹĢÕģāÕÆīõĖēõĖ¬ķĆēõ┐«ÕŹĢÕģā

- ń┤»ń¦»Õ╣│ÕØćń¦»ńé╣’╝łcGPA’╝ē2.0µł¢õ╗źõĖŖ